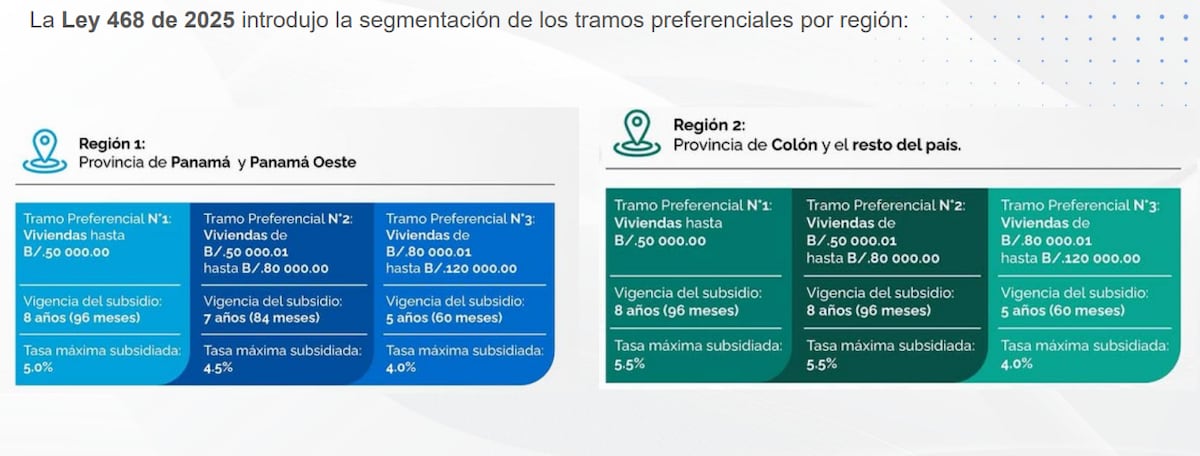

Aunque la aprobación de la Ley 468, que establece un nuevo régimen de interés preferencial para préstamos hipotecarios destinados a la compra de viviendas con un valor de hasta 120,000 dólares, fue recibida positivamente por el sector empresarial, ahora bancos y desarrolladores inmobiliarios alertan sobre algunos artículos que podrían afectar su aplicación.

El presidente de la junta directiva de la Asociación Bancaria de Panamá, Raúl Guizado, señaló que en primer lugar no está claro cuándo debería entrar en vigencia la nueva ley.

Guizado explicó que aunque se estipuló que entraría en vigencia al finalizar la ley actual al cierre de diciembre de 2025, existe confusión sobre su aplicación, pues hay algunos sectores que creen que ya se debe aplicar y existe incertidumbre sobre los créditos que están en proceso bajo la anterior normativa.

La otra objeción presentada por los bancos, está referida al artículo 12 de la ley.

Este artículo establece que “entre seis y doce meses antes de que finalice el subsidio otorgado bajo el régimen de interés preferencial el banco que haya otorgado el préstamo deberá realizar una evaluación de la situación financiera del beneficiario, con el propósito de anticipar su capacidad real para continuar cumpliendo con los pagos una vez que comience a regir la tasa de interés comercial”.

Además, establece que “esta evaluación no será un mero trámite. Sino una oportunidad para que la entidad financiera y el prestatario trabajen juntos".

En específico la ley estipula que luego de esa evaluación los bancos podrán extender el plazo del préstamo, ajustar los términos del interés dentro de los márgenes permitidos e incluso reestructurar las condiciones de pago.

Según Guizado, este artículo no fue los suficientemente consultado y analizadas sus implicaciones, pues tal y como está redactado se entiende como un mandato y una orden, lo cual puede ser contraproducente y desestimular a los bancos a participar de la aprobación de créditos en el segmento de interés preferencial bajo esas condiciones.

Sostuvo además, que mientras exista esta incertidumbre, hay bancos que han decidido seguir sin participar en el otorgamiento de créditos en el segmento de interés preferencial.

El presidente del gremio bancario, indicó que el sector constantemente hace evaluaciones y habla con los clientes para llegar a acuerdos y la intención de las entidades financieras no es quedarse con las viviendas, sino que las personas puedan acceder a los créditos. Pero por otro lado, advierte que sería contraproducente obligar a los bancos a extender el subsidio como lo indica el artículo 12.

“La ley 468 está redactada de cierta forma que ha causado preocupación tanto a bancos como a desarrolladores inmobiliarios, por lo que es importante primero aclarar que la ley previa sigue en rigor hasta el 31 de diciembre de 2025, y el segundo lugar que este artículo 12 se pueda abordar para modificarlo, la redacción puede ser mejor, porque algunos bancos han manifestado que no van a manifestar créditos hipotecarios preferenciales mientras este tema no se resuelva”, advirtió Guizado.

Elisa Suárez, directora de Consejo Nacional de Promotores de Vivienda (Convivienda), señaló que efectivamente los bancos están cuestionando este artículo por lo que los créditos siguen paralizados y se busca una alternativa para poder reactivar nuevamente el financiamiento.

Precisó que tan solo dos o tres bancos están dando algunos créditos en el segmento preferencial, el resto de entidades incluyendo los bancos estatales no están aprobando préstamos hipotecarios subsidiados.

Indicó que han solicitado tanto al Ministerio de Vivienda y Reordenamiento Territorial como al Ministerio de Economía y Finanzas para que se revise este artículo al momento de que se pueda redactar la reglamentación de la ley.

“Ese artículo se presentó al final y no se le dio una mayor revisión. Tenemos que hacer una revisión de ese artículo, si los bancos no van a prestar en el sector del interés preferencial, tendríamos una ley muerta que no podríamos aplicar”, advirtió Suárez, al indicar que hay que buscar una solución que beneficie tanto a los bancos como a los clientes para que tengan acceso a vivienda con el subsidio.

“Estoy segura que podemos llegar a un entendimiento”, dijo Suárez, al recalar que de 100 créditos que se aprobaron en 2024, al menos 92 eran de interés preferencial, de allí la importancia de que se puedan reactivar estos préstamos y se aclaren las dudas que expresan las instituciones financieras.

El superintendente de Bancos de Panamá, Milton Ayón Wong, indica que ante la preocupación de los bancos, una alternativa puede ser que antes de aprobar los nuevos créditos bajo el interés preferencial, se analice y calcule la letra del crédito no solo bajo el escenario del tiempo de vigencia del subsidio, sino tomando en cuenta los siguientes años.

“Los bancos pueden analizar el escenario de qué va a pasar seis años después cuando vence el subsidio y colocar una tasa que se adapte”.

Actualmente, la cartera hipotecaria para vivienda residencial bajo el interés preferencial asciende a 9,400 millones de dólares, y registran un crecimiento de 4.9% en el último trimestre.