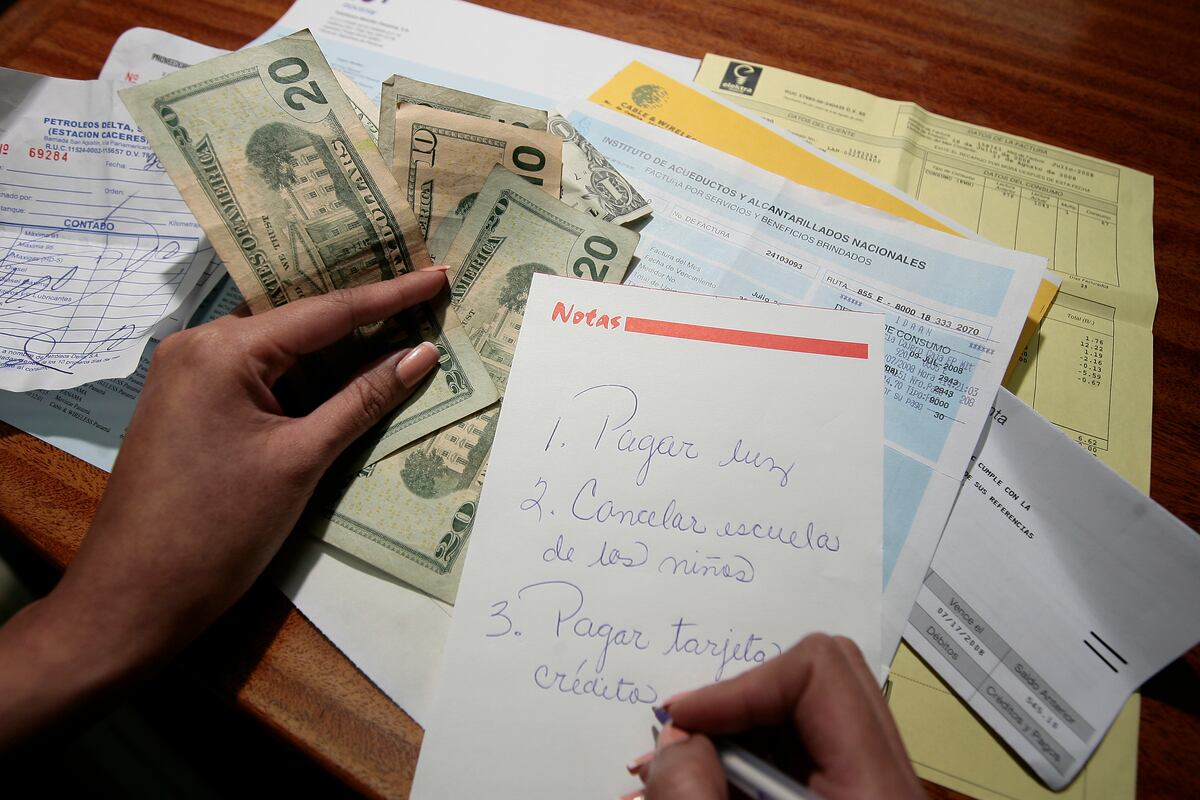

A medida que las personas ingresan al mundo laboral, también asumen compromisos financieros para adquirir una vivienda, un vehículo o cubrir gastos personales. El acceso al crédito se vuelve una herramienta clave, pero también puede representar un riesgo si las deudas se acumulan y no se pagan a tiempo.

El informe mensual de la APC Experian, el buró donde se reporta el historial de crédito, indicó que al cierre de mayo de este año los panameños y residentes en el país tenían un saldo acumulado de deuda superior a los $40,706 millones, en obligaciones con bancos, cooperativas, financieras y empresas que venden a crédito.

La mayor proporción de los compromisos financieros corresponde a hipotecas, con un 53% del total; seguidas por préstamos personales con un 27%, tarjetas de crédito con un 6%, préstamos de autos con un 5% y otros préstamos y financiamientos con un 9%.

El buró de crédito tiene registrados a más de 2.04 millones de panameños y 303,095 extranjeros que mantienen préstamos con alguna institución en el país. El reporte de la APC indica que, si se calcula un promedio sobre el total de la deuda de $40,706 millones, cada persona registrada en el sistema adeuda —ya sea a cooperativas, financieras, bancos, comercios, empresas de telecomunicaciones, etc.— un monto aproximado de $17,295.

Gonzalo Córdoba, gerente ejecutivo de Operaciones de APC Experian, señala que aunque el promedio puede parecer elevado, la morosidad es baja, ubicándose en 3.2%, lo que demuestra que la mayoría de las personas está al día con sus compromisos mensuales.

Córdoba detalló que, en préstamos personales, el saldo adeudado a bancos, cooperativas y otras instituciones alcanzó al cierre de marzo los $11,000 millones, de los cuales el 75% han sido otorgados por bancos y el 25% por financieras, cooperativas y otras entidades.

En cuanto a las tarjetas de crédito, mencionó que ha aumentado la adopción de este medio de pago. En marzo de 2024 había 935,795 tarjetas activas en circulación y para marzo de 2025, el número superó el millón, es decir, 71,837 tarjetas adicionales.

La morosidad en tarjetas de crédito se ha mantenido estable en 13%.

Compromisos con los bancos

En particular, las deudas contraídas con los bancos registraron un saldo de $36,192 millones, correspondiente a aproximadamente 1.97 millones de obligaciones crediticias vigentes.

En hipotecas otorgadas por los bancos, el saldo adeudado fue de $21,096 millones, con un saldo promedio de $62,414 por crédito, y una morosidad del 5.13% en préstamos con más de dos meses de atraso.

El saldo de los préstamos personales contraídos con los bancos asciende a más de $8,247 millones, lo que representa un aumento del 3.63% en comparación con marzo de 2024, y una morosidad del 4.76%.

En el segmento de tarjetas de crédito, los consumidores adeudan a los bancos un total de $2,771 millones, con una morosidad del 9.99% en las entidades bancarias. La morosidad es mayor en las cooperativas (13.35%) y en las financieras (14.10%), lo que eleva el promedio total del sistema a 13%.

En cuanto a los préstamos para automóviles, se registró un aumento del 9.15% en el saldo durante el último año, alcanzando al cierre de marzo más de $2,107 millones.