La economía panameña reportará un crecimiento moderado de entre 3% y 5% en los próximos años, con una media de 4%, según el análisis del Informe de Estabilidad Financiera, publicado por la Superintendencia de Bancos de Panamá.

El reporte en el que se analiza tanto los resultados del Centro Bancario Internacional, como del Sistema Bancario Nacional del segundo semestre de 2024, da unas perspectivas económicas para el año 2025, en las que no escapa el impacto de las tensiones geopolíticas y su efecto sobre el sector financiero.

“Las proyecciones para 2025 apuntan a un crecimiento moderado, entre el 3% y 5%, con una estimación central del 4%. Este escenario se sustenta en la diversificación económica, inversiones en infraestructura y la consolidación de sectores no mineros”, indica el reporte.

El informe de Estabilidad Financiera describe que Panamá enfrenta en 2025 un escenario de riesgos, donde sus fortalezas estructurales, como una infraestructura robusta, la estabilidad macroeconómica anclada en la dolarización y la integración estratégica en los mercados globales, apuntalan un crecimiento moderado (3%-4.5%), congruente con las proyecciones del MEF y organismos internacionales.

“La capacidad de equilibrar el dinamismo en sectores estratégicos (construcción, finanzas) con una disciplina fiscal creíble no solo definirá su calificación crediticia, sino también su posición como la economía más resiliente y diversificada de Centroamérica. En un entorno donde la confianza de los mercados es frágil, la ejecución oportuna de reformas será el 20 termómetro que mida su capacidad para navegar entre riesgos y consolidar un crecimiento inclusivo y sostenible”.

El regulador bancario menciona que un entorno global complicado continúa siendo el principal riesgo para la estabilidad económica local.

“Un ciclo de normalización de la política monetaria en Estados Unidos, junto a considerables niveles de incertidumbre asociada a las tensiones geopolíticas a nivel internacional y al alcance y repercusión de las nuevas políticas económicas adoptadas por Estados Unidos, fueron en principio las principales amenazas”, indica el reporte.

El regulador menciona que las políticas arancelarias anunciadas por la administración Trump “podrían escalar las disputas comerciales, complicando el comercio internacional y afectando negativamente a la economía global”.

Pero además, refiere que existe en el país preocupación por las declaraciones sobre el Canal de Panamá por parte del gobierno americano.

Resultados de la banca

Por otra parte, precisa que en cuanto al sector financiero, la banca demostró un buen manejo de los activos productivos al cierre del segundo semestre de 2024, creciendo sosteniblemente, pero con cautela.

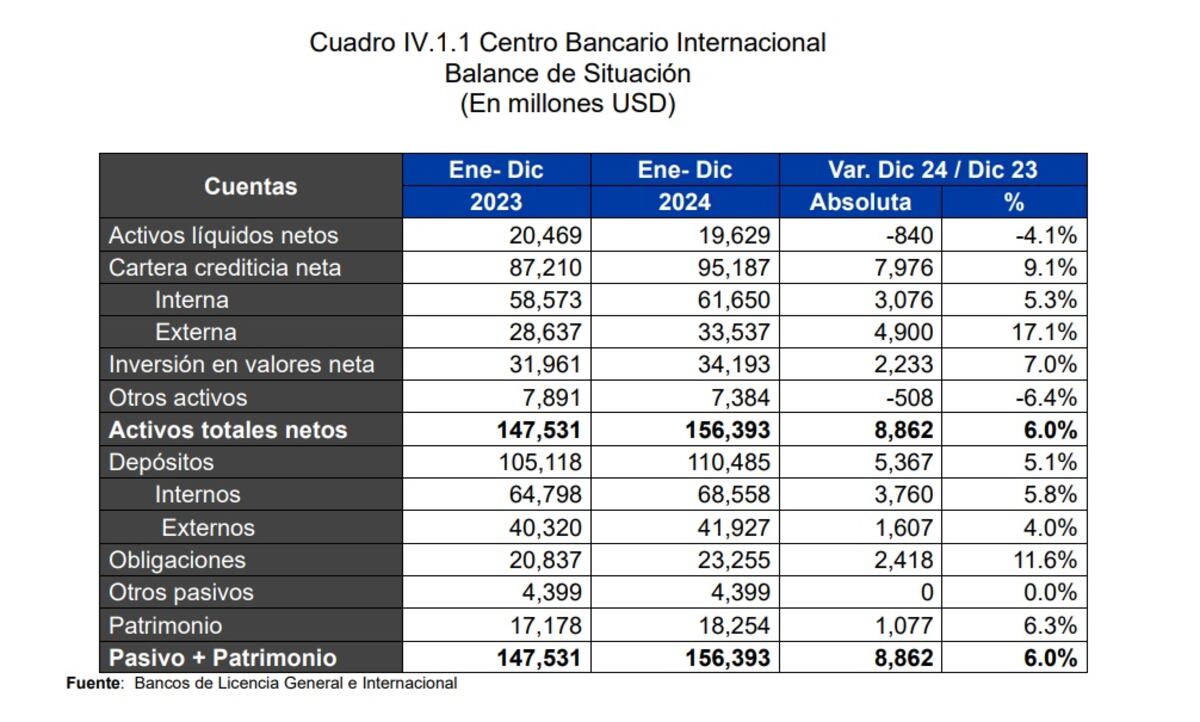

Al cierre de diciembre de 2024, el Centro Bancario Internacional (CBI) registró un crecimiento robusto en su estructura de balance, alcanzando un total de activos netos de $156,392.8 millones, lo que representa una expansión interanual de $8,861.7 millones o un 6%.

“Este crecimiento responde a una estrategia orientada a la optimización del rendimiento sobre activos productivos, respaldada por una asignación eficiente de capital y una gestión prudente del riesgo financiero, consolidando la solidez de su estructura patrimonial y mejorando su base de fondeo”.

Los depósitos continúan siendo la principal fuente de fondeo del CBI, alcanzando $110,484.5 millones, con un crecimiento interanual del 5.1%; mientras que la cartera crediticia neta, que experimentó un incremento del 9.1% interanual, ubicándose en $95,186.7 millones.

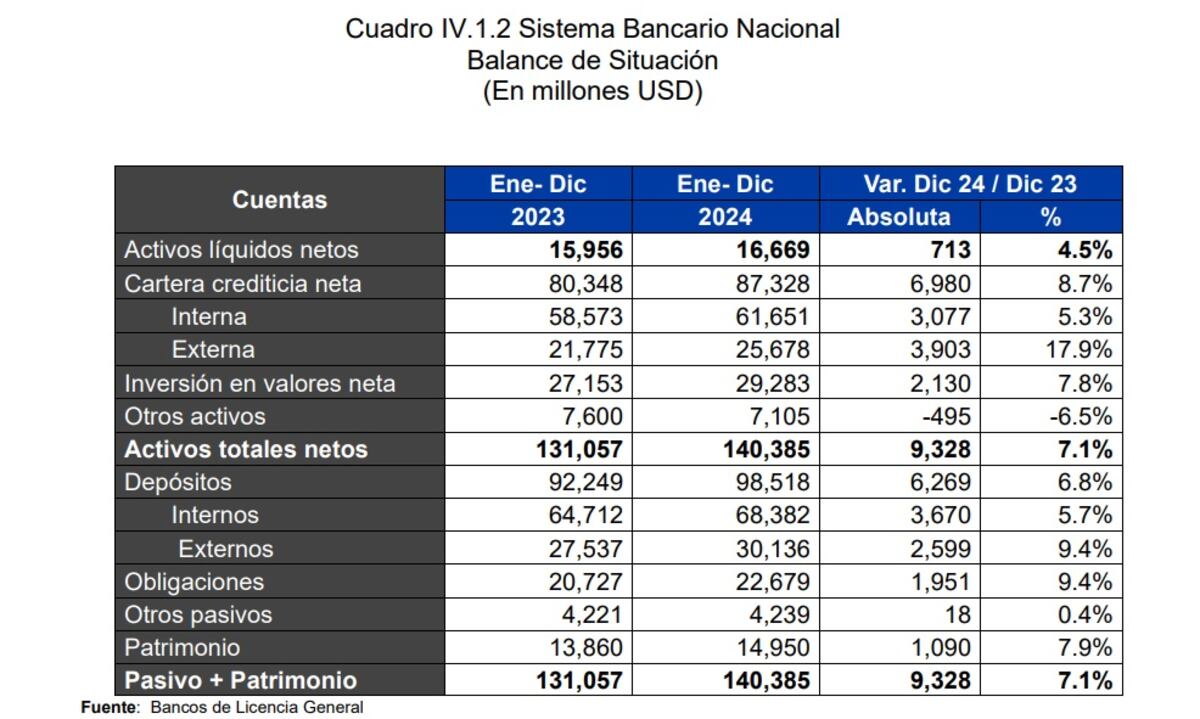

En cuanto al Sistema Bancario Nacional, los activos totales alcanzaron los $140,385 millones en diciembre de 2024, lo que representa un incremento de $9,328 millones o un 7.1% en comparación con el mismo mes del año anterior.

La cartera crediticia neta, creció un 8.7% ($6,980 millones), alcanzando los $87,328 millones.

Al cierre de diciembre de 2024, el Sistema Bancario Nacional (SBN) registró utilidades netas acumuladas de $2,470.6 millones, lo que representa un incremento interanual del 12.1% en comparación con el mismo período de 2023.

“Los bancos de la plaza han demostrado resiliencia y capacidad de adaptación en un entorno complejo, aunque su desempeño futuro dependerá de su capacidad para gestionar eficientemente los riesgos crediticios, optimizar sus estructuras de costos y capitalizar las oportunidades que surjan de la transformación digital y la consolidación del sector”, precisa el regulador bancario.