Los consumidores en Panamá están utilizando cada vez más las tarjetas de crédito para financiar sus compras en categorías como alimentos, bienes de consumo masivo, ropa, restaurantes, pasajes aéreos y compras en línea, entre otras.

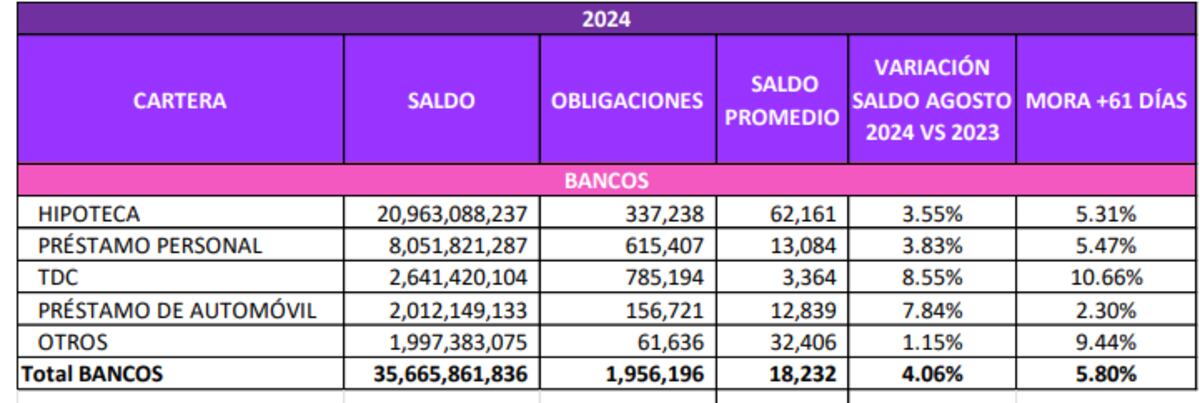

Al cierre de agosto, el saldo de las tarjetas de crédito emitidas por los bancos registró un aumento interanual del 8.55%, es decir, comparado con agosto de 2023, según el historial crediticio reportado por APC Experian.

En ese mes, el saldo total de las tarjetas de crédito superó los $2,641 millones, lo que representa un incremento de $207.97 millones en comparación con los $2,433 millones registrados en el mismo periodo del año anterior.

Actualmente, hay 785,194 tarjetas de crédito activas, con un saldo promedio de $3,364.

Según el registro de APC, que incluye el historial de crédito de personas naturales y jurídicas, tanto nacionales como extranjeras, la morosidad en las tarjetas de crédito ha disminuido del 12.84% en agosto del año pasado al 10.66% este año. Esto es según el saldo total que presenta una deuda sin pagar por más de dos meses.

Gonzalo Córdoba, gerente ejecutivo de operaciones de APC Experian, destacó que, en el caso de las tarjetas de crédito, la morosidad efectivamente se redujo, mientras que la cantidad de tarjetas en circulación aumentó, pasando de 711,046 en 2023 a 785,194 en 2024, refiriéndose únicamente a las emitidas por el sector bancario.

Vuelven a subir las tasas de interés

Las tasas de interés de las tarjetas de crédito en Panamá volvieron a subir en agosto, alcanzando un promedio del 21.50%, 0.79 puntos porcentuales más que en agosto del año pasado, cuando se situaban en 20.71%. La tasa promedio de las tarjetas de crédito cerró diciembre de 2023 en 21% y luego subió a 21.50%. Dependiendo del tipo de tarjeta, las tasas varían entre el 20% y el 28%.

A pesar del anuncio de la Reserva Federal de Estados Unidos (Fed) de reducir las tasas de interés en 0.25%, el impacto en Panamá no será inmediato. Los banqueros señalan que podrían pasar entre 6 y 18 meses, cuando venzan los depósitos a plazo, para ver una disminución en el costo del financiamiento y en las tasas de interés del país.

Córdoba señaló que, al cierre de agosto, el 93% de todas las obligaciones de los panameños, reportadas en el historial de crédito, incluyendo hipotecas, tarjetas, préstamos de auto, personales y otros, se encuentran al día con sus pagos.

El saldo total de las deudas registradas por APC Experian superó los $40,075 millones. De este monto, $35,665 millones corresponden a deudas con bancos, $594 millones a cooperativas, $1,772 millones a financieras, $961 millones a empresas que ofrecen servicios a crédito, y $81 millones a empresas de telecomunicaciones.

El superintendente de Bancos de Panamá, Milton Ayón sostuvo que cuando comenzaron a subir las tasas de interés en Estados Unidos, el efecto en el país no llegó de inmediato sino que se tardo varios meses.

Con la reducción de las tasas por parte de la Fed, dijo que el efecto se verá cuando se comiencen a renovar los depósitos a plazo. “Casi al año, entre 10 a 14 meses que están los depósitos a plazo y luego de que se renueven esos contratos de depósitos a plazo comenzaremos a ver el efecto de la rebaja de las tasas”, añadió.